http://www.carinskatarifa.com/trazili_ste/povlastptt.htm

Odredbama člana 192. tačka 4) Carinskog zakona ("Službeni glasnik RS", br. 73/2005, 61/2005) domaći i strani državljani oslobođeni su od plaćanja uvoznih dažbina na predmete koje prime iz inostranstva u pošiljkama.

Ova povlastica je preciznije definisana članom 272. stav 1) tačka 2) Uredbe o carinski dozvoljenom postupanju sa carinskom robom, puštanju carinske robe i naplati carinskog duga ("Službeni glasnik RS", br. 127/2003, 20/2004, 24/2004, 63/2004, 104/2004, 44/2005, 71/2005, 76/2005, 47/2006). Shodno ovom članu, oslobođena su od plaćanja uvoznih dažbina, odnosno carine, lica iz člana 192. tačka 4) Carinskog zakona na predmete koje prime od fizičkih lica iz inostranstva u pošiljkama, do ukupne vrednosti od 20 evra, u dinarskoj protivvrednosti. Ukupna vrednost od 20 evra odnosi se samo na vrednost predmeta dok se troškovi poštarine u ovom slučaju ne uračunavaju u ovu vrednost. Troškovi poštarine se dodaju na vrednost predmeta ukoliko njena vrednost prelazi 20 evra. Pošiljka čija je ukupna vrednost veća od 20 evra, kao i roba koja nije deljiva, nije obuhvaćena ovom povlasticom.

Važno je naglasti da se povlastica odnosi samo na pošiljke koje domaća lica dobijaju od fizičkih lica iz inostranstva. U slučaju da se dobije pošiljka iz inostranstva od pravnog lica (npr., predmeti kupljeni u inostranstvu), ova povlastica ne važi i plaća se puna carina i PDV bez obzira na vrednost pošiljke.

Odredbama člana 26. tačka 7) Zakona o porezu na dodatu vrednost ("Službeni glasnik RS", br. 84/2004, 86/2004, 61/2005), propisano je da se PDV ne plaća na uvoz robe za koju je u skladu sa članom 192. Carinskog zakona propisano oslobođenje od carine. U slučaju da se u postupku uvoza robe ne može primeniti navedena povlastica, odnosno da se plaća carina, platiće se i PDV.

---------

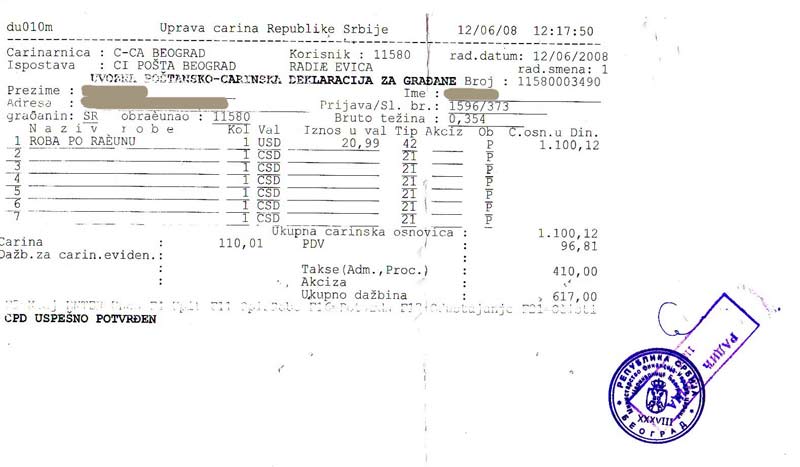

E tu sam se ja prešao!

Do 20 evra + carina ?

Do 20 evra + carina ?